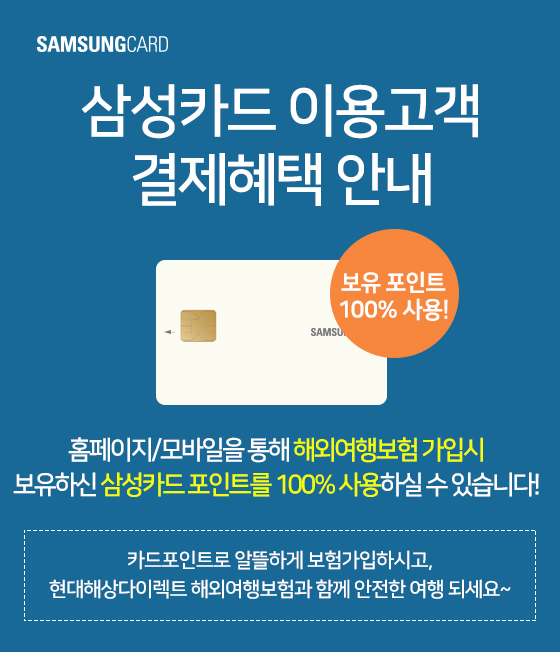

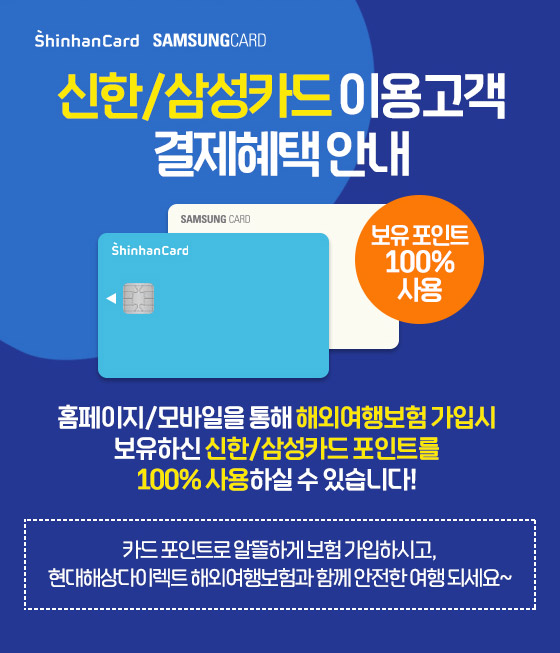

현대해상 다이렉트 해외여행보험

-

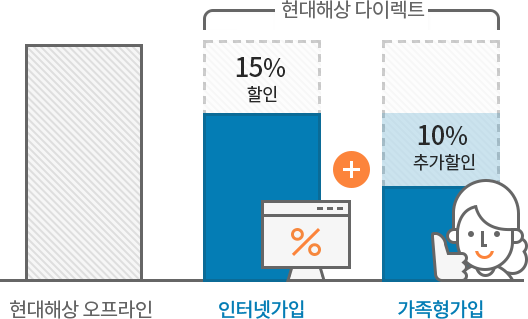

Q왜 현대해상 다이렉트로 가입해야 할까요?

A인터넷 가입시 오프라인 대비 15% 저렴하며, 가족형 가입시 10% 추가 할인 가능합니다!

-

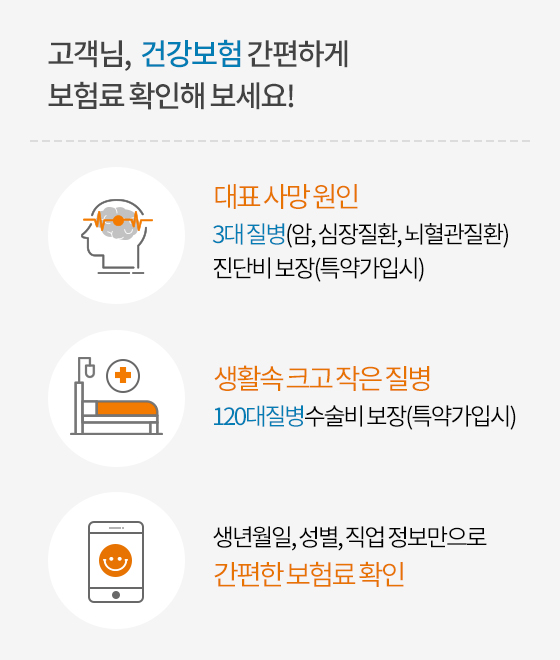

Q무엇을 보장하나요?

A해외장기체류 중 발생한 상해·질병 치료비 등을 보장합니다. (특약 가입 시)-

상해사망·후유장해

상해사망·후유장해

(해외여행중) -

질병사망 및

질병사망 및

80%고도후유장해 -

해외의료실비보장

해외의료실비보장

(상해·질병)

-

-

Q해외에서 발생한 치료비만 보장하나요?

A대답은 No! 해외장기체류 중 입은 상해 또는 해외장기체류 중 발생한 질병으로 인해 국내의료기관에서 입원 또는 통원하여 치료를 받은 경우 입원 및 통원 치료비도 보장해드립니다! (특약 가입 시) -

Q치료비만 보장하나요?

A대답은 No! 해외장기체류보험은 해외여행 중에 생긴 제3자 배상책임 과 예상치 못한 중대사고가 발생했을 때의 구조송환 비용도 함께 보장합니다! (특약 가입 시)-

배상책임

배상책임 -

중대사고

중대사고

구조송환 비용

-

-

Q해외에서 긴급상황이 발생하여 당황스러울 때는 어떡하죠?

A해외에서 의료 응급상황이 발생하거나 여행관련 도움이 필요한 경우, 전세계 어디서든 365일 24시간 우리말로 상담 해 드립니다. -

Q해외장기체류보험과 해외여행보험은 보험기간이 어떻게 다른가요?

A보험기간이 3개월 이하일 경우 해외여행보험으로 3개월 초과 1년 이하일 경우 해외장기체류보험으로 가입 가능합니다. -

Q보험금 청구는 어떻게 하면 될까요?

A현대해상 홈페이지, 모바일웹/앱의

[스마트발급센터 > 보험금청구 필요서류 > 여행] 메뉴에서 필요한 서류 확인 하신 후 팩스 (0507-774-6155), 이메일 (hitour-kj@hi.co.kr) 등으로 보험금 청구 접수해주시면 됩니다. -

안전한 장기여행을 위해!

안전한 장기여행을 위해!

빠르고 든든한

빠든빠든 현대해상다이렉트로

지금 가입하세요!

- 이 상품은 해외장기체류보험 입니다.

- 실제 가입선택하신 특별약관에 대해서만 보장됩니다. 가입시 고객님께 송부되는 약관(개별맞춤약관)을 확인하세요.

- 보험계약 전 상품설명서 및 약관을 읽어보십시오.

준법감시인 확인필 제20233980호

(유효기간 2023.10.30~2024.10.28)